攜LCD替代屏出身,卻至今尚未在電視市場迎來爆發,顯然,高昂的售價限制了OLED電視的普及。而作為OLED面板頭部廠商,市場低迷、銷量不振等不利因素,也同時進一步加重LGD的財務虧損。

近日,據市場消息,LG Display最近與三星電子達成了OLED和LCD面板的長期供應合同。LGD預計未來五年內向三星電子供應500萬塊WOLED面板,較去年10萬至20萬塊的供應量高出8倍,另有市場傳言,三星預計將從2024年起大幅減少國內LCD面板的進口比重。在韓系企業形成OLED市場的統一戰線態勢下,全球TV顯示面板市場是否將被重塑?而國內外OLED市場格局又將發生哪些變動?

受困於OLED電視,三星、LGD破冰合作

在失去LCD的主動權後,以SDC(三星顯示)、LGD(樂金顯示)為代表韓系廠商全力開展OLED產業昇級。同為顯示行業的“佼佼者”,SDC、LGD兩大巨頭憑借技術優勢在OLED市場風生水起。但在業務如火如荼開展時,兩大巨頭卻因OLED專利侵權相互起訴,這場因專利糾紛引發“官司戰”一度長達7年。而在雙雄爭斗期間,國內大陸廠商再度奮力追趕,開啟OLED產線爆發式增長。

根據群智諮詢最新數據顯示,2023年,大陸OLED面板出貨約2.9億片,同比增長約71.7%,佔全球市場份額的43.3%,增長約14個百分點,韓廠方面,SDC仍以49.3%的市場份額佔據全球OLED智能手機面板市場的首位,但仍面臨國內OLED面板廠商給予的較大挑戰,LGD由於產品主要供應苹果方面,目前整體出貨量也較為積極,全年出貨約5020萬片,同比增長約12.4%。

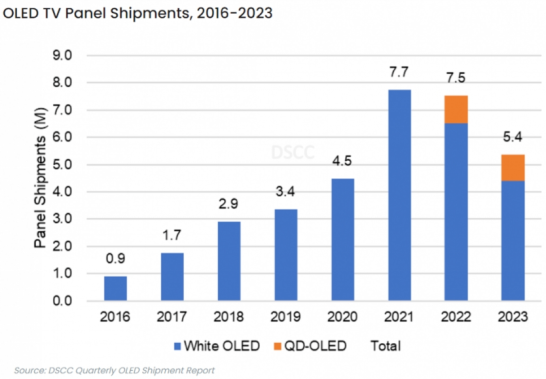

在OLED TV面板市場,韓系廠商仍舊獨佔鰲頭,但近年來出貨量卻遭到嚴重衝擊,據DSCC數據顯示,2023年,全球OLED電視面板出貨量為540萬臺,較上年減少210萬臺,其中LG Display的W-OLED電視面板佔有率達82%,約440萬臺,剩下的18%為三星的QD-OLED電視面板,約100萬臺,另外,在2023年OLED電視面板銷售額中,LG Display的佔有率達76%。

“宏觀層面上,疫情後全球經濟持續疲軟,而在技術上,電視品牌方持續轉向MiniLED等競爭技術,因而高端OLEDTV面板出貨在2023年出現大幅下滑,不及預期。”CINNO Research 資深分析師劉雨實向中國家電網坦言,他進一步談到,從發展現狀來看,對LGD而言,銷量大幅下滑進一步加重了LGD本就沈重的財務虧損狀況,當務之急是如何獲取更多現金流改善經營,因此與三星的業務競爭已不是頭等要務。而三星也受困於自身QD-OLED產能有限、液晶面板采購依賴中國大陸供應商等問題,因而雙方能夠達成合作屬於各取所需。

事實上,三星與LGD的能夠冰釋前嫌,達成長期合作,是歷經長達三四年的合約談判,釘科技創始人丁少將告訴中國家電網,LGD與三星達成長期合作,意味著韓系企業形成OLED市場的統一戰線,將推動OLED電視市場擴容,同時,OLED電視市場或將大變天,由於三星原本就建立起QD-OLED優勢,如今又在LGD助推下,OLED電視出貨量有望實現增長,而未來幾年三星也有望取代LG,成為OLED電視市場的領軍品牌。

劉雨實則認為, LGD與三星的本次合作,能夠有效改善LGD財務狀況,同時也能擴大三星電子OLED TV銷售尺寸范圍,穩定其高端電視市場份額,並減少對國內液晶顯示面板的依賴。

“不過,從整體來看,本次合作尚不能對全球TV顯示面板市場產生劇烈影響。根據長期供應合約,LGD預計將在未來五年內向SDC供應500萬塊WOLED面板,其中一年的采購量約為100萬片,這對於LGD來說,可以提昇其WOLED TV面板出貨量20%左右,但對於全球TV市場的影響相對較小,據CINNO Research數據,全球OLED TV面板滲透率仍不足3%,100萬片的WOLED TV面板出貨量在全球TV面板市場中佔比不足0.5%,另外,LGD向三星提供液晶面板數量,也僅在全球份額中提昇1個百分點左右,由於LGD中國廣州工廠仍存在被售出的可能性,因而雙方液晶面板戰略合作有效期預計更短。”劉雨實說道。

“一超多強”,大陸廠商強勢崛起

昔日面板行業霸主,在遭到國內廠商猛烈攻勢後,也不得不構築新的“護城河”。除了與LGD建立長期合作外,據韓媒報道,從2024年起,三星或將大幅減少大陸面板進口,其中液晶顯示器面板的采購比重降至一半以下,預計將比前一年減少17%。

群智諮詢TV事業部資深分析師李曉燕對中國家電網表示,受國內頭部面板廠高集中度帶來的強議價權影響,包括三星在內的電視整機廠商,對於供應鏈分散的訴求有所增強。群智諮詢數據顯示,2023年一季度,韓國面板廠產能收縮,促使國內頭部三家面板廠市場份額(數量基准)增加至歷史高點62.4%,而隨著品牌供應鏈分散策略的落地,在2023年四季度,top3面板廠市佔份額已下滑至60%以下,預計2024年市佔仍難以突破60%。但國內頭部面板廠仍然掌握著主流大尺寸面板的整體面板資源,因此,國內頭部面板廠的優勢仍然難以撼動。”

劉雨實也談到,由於大陸面板廠可供應的產品尺寸更為齊全、成本競爭力相對較強,規模效應更佳,三星所選擇的LGD、夏普以及臺系面板廠從體量上很難完全替代,長遠來看,三星難以長期和徹底地維持這一戰略,仍需保持相當數量的大陸面板采購。大陸面板廠商也需要根據需求靈活調整生產,開發新的技術,提高面板的附加值。

高昂的成本致使OLED電視停留於高端市場,而從國內廠商業務布局來看,雖尚未供應OLED TV面板,但卻在中小尺寸建立強大優勢。長江證券分析師在關於柔性OLED報告中提到,絕對市佔率上,三星仍為全球領導供應商,份額達到全球45%,LGD、京東方、維信諾、深天馬緊隨其後,份額在9%-12%,整體呈現“一超多強”的局面,其中6 代柔性OLED 產線經過十餘年的密集建設,資本支出已經進入尾聲,產能端形成了中韓各佔據半壁江山的競爭格局。

具體來看,國內市場中,京東方2023年OLED智能手機面板出貨約1.1億片,憑借16.4%的市場份額,位列全球第二,國內第一;產線上,公司已擁有三座G6世代線工廠,且正在規劃建設G8.6高世代線,整體來看其OLED整體產能規模國內首位,公司客戶涵蓋苹果,華為等國內外主要品牌客戶。

另外,TCL華星、深天馬、維信諾等廠商也在OLED領域具備各自優勢。如,TCL華星是目前印刷OLED技術唯一布局者,在2K、LTPO、高頻PWM等高端OLED技術方面與三星比肩,另外,公司還與小米等主流手機廠商有著深度戰略合作;維信諾則在柔性AMOLED顯示屏方面具有較強的研發能力和產業化經驗,在高端領域可以和三星展開競爭;深天馬主要深耕中小尺寸面板領域,核心業務包括手機顯示、車載顯示等,供應鏈資源豐富,由於價格相對低,從而在中低端市場的份額佔比較大。

值得一提的是,近年來,折疊屏產品成為市場關注焦點,行業機構預估2023年全球折疊屏手機市場將同比增長52%達2270萬部。巨大商機之下,國內外廠商均有所布局,如近期三星宣布已在美國申請和注冊了約1800項可折疊專利,國內廠商則積極追趕三星,生產更低成本、具有替代性的柔性AMOLED。對此,李曉燕認為,盡管在綜合性能上和部分新技術上,三星更具優勢且導入速度更快,但隨著研發投入的增加和經驗積累,中國企業在柔性OLED領域的技術水平正在快速提昇,部分產品已成功進入國內外品牌供應鏈,這一差距正逐年縮小。而未來,伴隨國產IT、車載、折疊屏等OLED增量市場滲透率提昇,彼時中韓OLED市場格局或將產生新的變動。